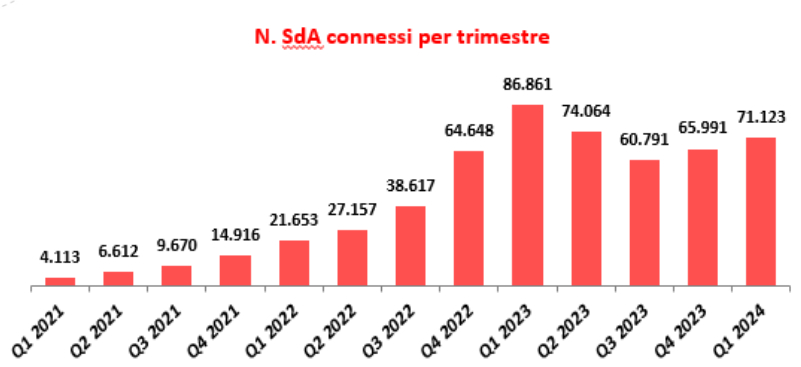

Nel primo trimestre del 2024 sono stati connessi 71.123 sistemi di accumulo. Il dato segna una flessione del 18% rispetto agli 86.861 dispositivi allacciati nello stesso periodo del 2023. I nuovi sistemi entrati in funzione hanno una potenza complessiva di 440 MW e una capacità totale di 914 MWh. È quanto emerge dai dati Terna elaborati e diffusi da Anie Rinnovabili.

Analizzando la tipologia di configurazione, nei primi tre mesi dell’anno si conferma lo spostamento delle nuove installazioni verso quelle “lato produzione in corrente continua” rispetto ai periodi precedenti. Nel primo trimestre 2024 questa configurazione ha ricoperto il 96% delle installazioni. Le configurazioni “lato produzione in corrente alternata” e “lato post produzione” contribuiscono invece con un 2% ciascuna.

Analizzando la tipologia di configurazione, nei primi tre mesi dell’anno si conferma lo spostamento delle nuove installazioni verso quelle “lato produzione in corrente continua” rispetto ai periodi precedenti. Nel primo trimestre 2024 questa configurazione ha ricoperto il 96% delle installazioni. Le configurazioni “lato produzione in corrente alternata” e “lato post produzione” contribuiscono invece con un 2% ciascuna.

“Il segmento residenziale è quello che perde più terreno, controbilanciato in parte dal segmento dell’utility scale”, si legge in una nota di Anie. “Il risultato negativo relativo a potenza e capacità sarebbe stato ben peggiore, se non fossero entrati in esercizio diversi sistemi di accumulo di grande taglia. Infatti, rispetto al precedente osservatorio, sono entranti in esercizio quattro nuovi sistemi di accumulo stand-alone utility scale per una potenza e capacità rispettivamente pari a 88 MW e 306 MWh, tra cui un impianto da 70 MW e 286 MWh”.

Complessivamente, al 31 marzo 2024 risultavano installati 593.330 sistemi di storage per una potenza complessiva di 3.892 MW e una capacità di 7.891 MWh.

La tecnologia più diffusa continua ad essere quella a base di litio (99% del totale).

La quasi totalità dei sistemi di storage (92%) è di taglia inferiore ai 20 kWh. Prevalgono i sistemi di capacità compresa tra 10 e 15 kWh (38%) e di quelli con capacità compresa tra 5 kWh e 10 kWh (35%). La Lombardia è la regione con il maggior numero di sistemi installati (108.590 sistemi per una potenza di 686 MW e una capacità di 1.366 MWh), seguita dal Veneto (76.094 per 489 MW e 1.079 MWh) e dall’Emilia-Romagna (57.486 per 436 MW e 985 MWh).