Nel 2021 i nuovi sistemi di storage allacciati in Italia hanno superato quanto totalizzato nei precedenti 10 anni. È quanto emerge dal report “Osservatorio sistemi di accumulo” di Anie Rinnovabili, che presenta i dati Gaudì di Terna. In particolare, nel 2021 si registra un incremento dell’88% del numero di installazioni rispetto a quanto totalizzato nel periodo 2011-2020.

Nel solo 2021, sono stati installati 35.064 sistemi di storage, dato che segna un incremento del 164% rispetto al valore del 2020. Complessivamente, al 31 dicembre 2021 risultano installati ben 75.044 sistemi di accumulo. La potenza tocca 406 MW e la capacità massima è di 744 MWh.

La tecnologia più diffusa è quella a base Litio (97,8% circa del totale) seguita dal piombo (1,8% circa).

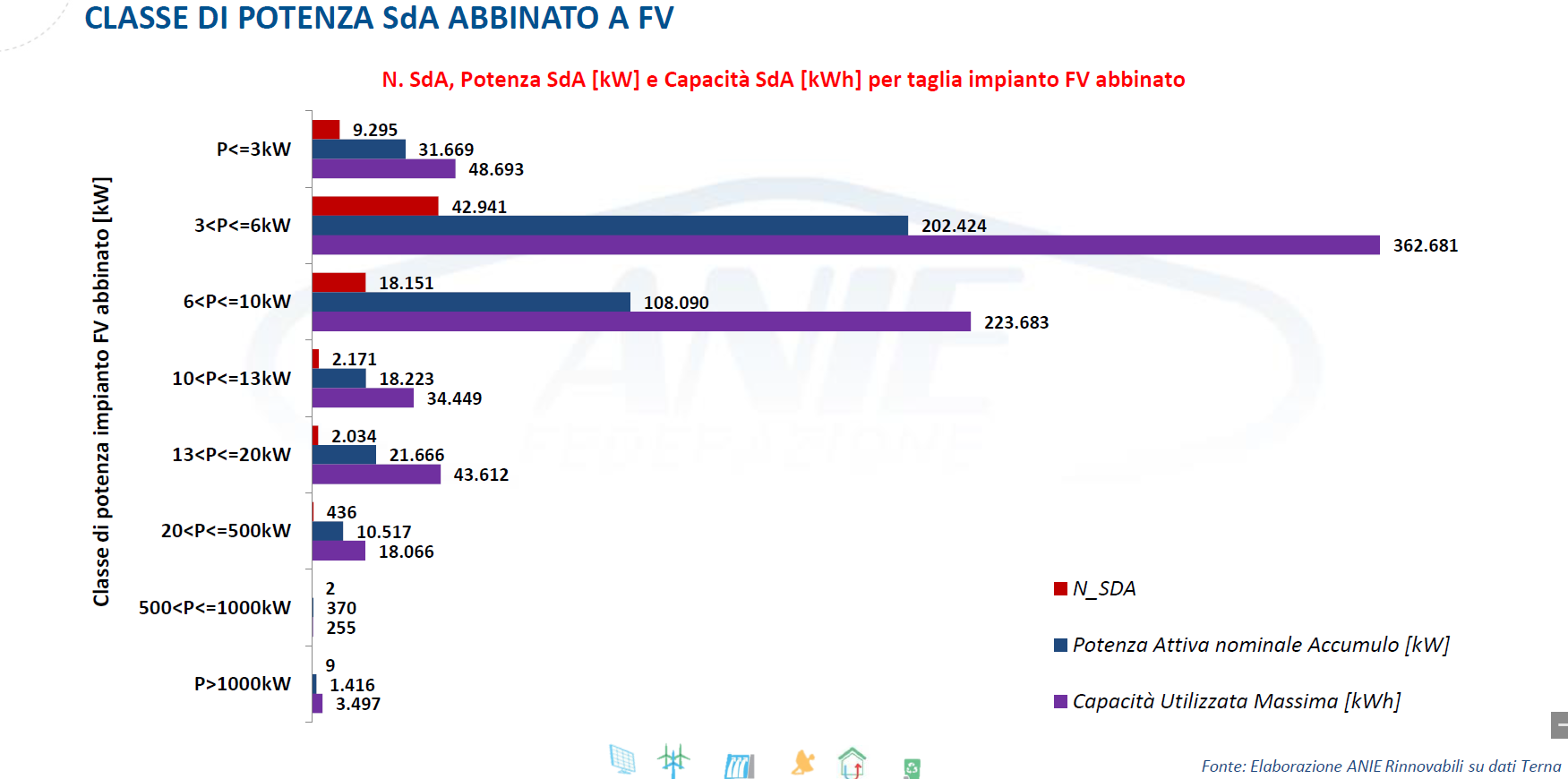

Il 95% dei sistemi di accumulo connessi è di taglia inferiore ai 20 kWh. C’è una netta prevalenza dei sistemi compresi nel range tra 5 kWh e 10 kWh (41%). Seguono i sistemi di capacità fino a 5 kWh (30%), quelli tra 10 kWh e 15 kWh (20%) e quelli tra 15 kWh e 20 kWh (4%).

Per quanto riguarda la tipologia di configurazione prevalgono, con il 69%, i dispositivi installati “lato produzione in corrente continua”. Quelli “lato produzione in corrente alternata” e “lato post-produzione” si attestano rispettivamente al 10% e 21%. Il 99,9% dei sistemi di accumulo risulta abbinato ad impianti fotovoltaici, di cui il 97% è di taglia residenziale.

“Dall’Osservatorio emerge un quadro non molto incoraggiante in vista degli obiettivi al 2030”, si legge in una nota di Anie. “Se da un lato i provvedimenti normativi sugli accumuli distribuiti di piccola taglia stanno portando frutti, dall’altro lato i segmenti di mercato di quelli di media taglia e di quelli centralizzati stand-alone stentano molto ad affermarsi. Per quest’ultimi il quadro legislativo è stato definito e sono già stati pianificanti investimenti. Il quadro regolatorio, invece, ha l’esigenza di essere ulteriormente adeguato.

Nel 2022 dovrebbero entrare in esercizio i 96 MW di storage dell’asta del Capacity Market tenutasi nel 2019 ed i 250 MW dell’asta del progetto pilota Fast Reserve tenutasi nel 2020, entrambe bandite da Terna. L’auspicio è che gli iter autorizzativi siano completati in tempo utile e non sorgano criticità dettate dalla carenza e rincaro di materie prime e materiali.

Riguardo al quadro regolatorio si è in attesa della delibera di approvazione degli algoritmi con cui computare, a seconda della configurazione, l’energia elettrica prelevata dalla rete e funzionale a consentire la successiva immissione in rete e di cui Terna ha chiuso la consultazione lo scorso 21 gennaio. A ciò si aggiunga la consultazione di Arera sull’articolato del Testo integrato del dispacciamento elettrico. Infine, proseguono i colloqui dell’Italia con la Commissione europea per l’attuazione dell’art. 18 del Dlgs 210/2021 che prevede l’istituzione di aste per l’approvvigionamento a termine degli accumuli in funzione della progressione temporale con cui si svilupperanno le rinnovabili”.