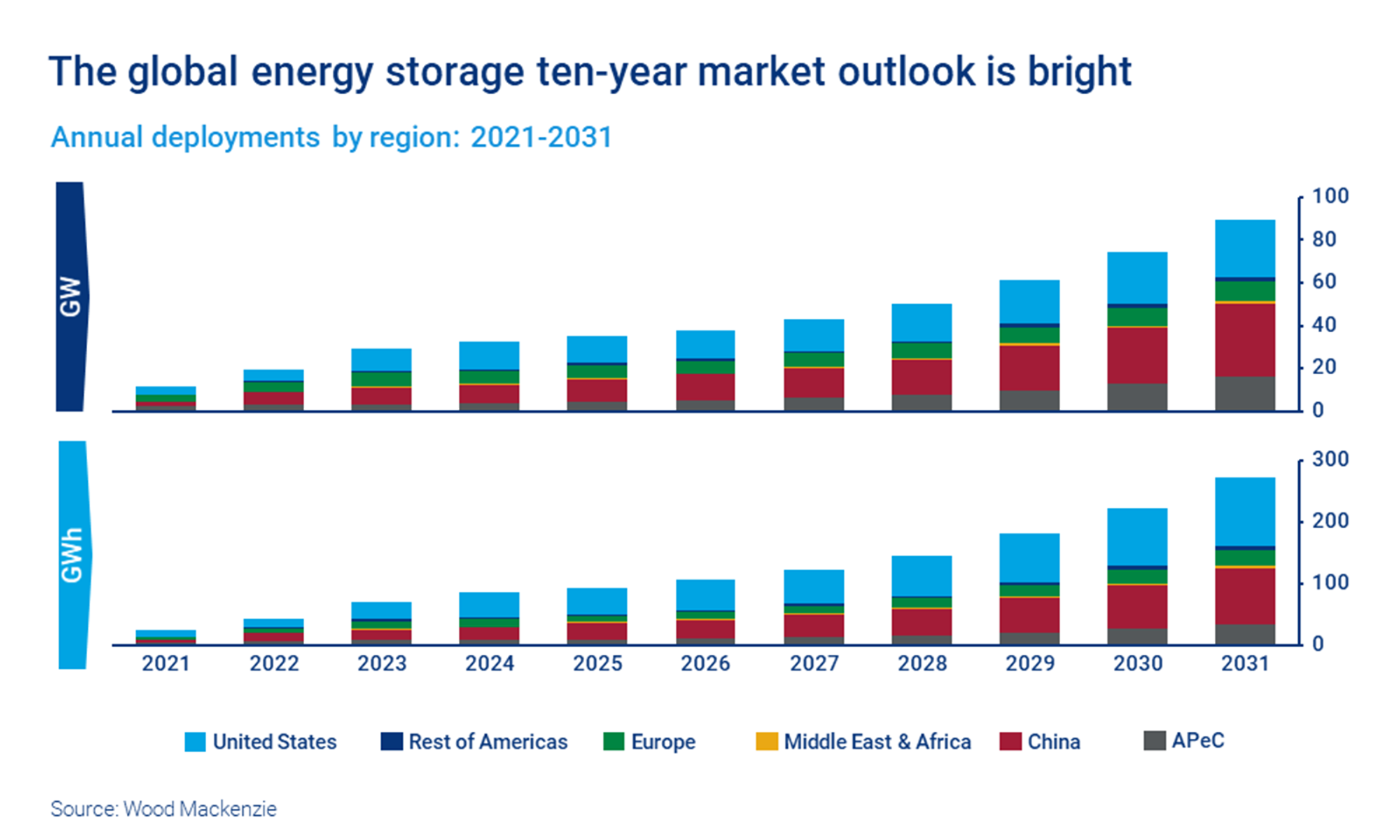

Il mercato globale dello storage raggiungerà i 500 GW entro il 2031 con Cina e Usa a rappresentare il 75% della domanda mondiale. È quanto si evince dall’ultimo “Market Outlook” pubblicato da Wood Mackenzie.

Sviluppo annuale del mercato dello storage 2021-2031

In dettaglio gli Stati Uniti resteranno i protagonisti del comparto storage ed entro il 2031 sono destinati a diventare un mercato da 27 GW all’anno, di cui l’83% sarà riferito ad applicazioni a servizio della rete. Tuttavia attualmente, a seguito di politiche sui dazi e sulle tariffe, la domanda ha subito un rallentamento che ci si aspetta si protragga anche nel 2023. Infatti il mercato del fotovoltaico e dello storage negli Usa è stato duramente colpito dalla petizione sulle tariffe, che ha causato ritardi nell’installazione di circa il 35% degli impianti a servizio della rete. Uno spiraglio di luce è arrivato lo scorso 6 giugno con un Executive Order che ha ritardato di due anni l’imposizione di dazi su celle e moduli fotovoltaici importati dai Paesi citati nella petizione (Cambogia, Malesia, Tailandia e Vietnam). Ci si aspetta che altri progetti subiranno ritardi ma non cancellazioni.

Venendo all’Europa, il mercato dello storage è destinato a quintuplicare entro il 2031. Ma la crescita nel medio termine potrebbe arrestarsi se i governi locali non riusciranno a migliorare le proprie economie interne. In ogni caso, grazie al piano REPowerEU approvato dalla commissione europea a maggio, l’Europa dovrebbe incrementare la propria produzione da fonti rinnovabili. Sebbene il piano non parli esplicitamente di storage, il raggiungimento di obiettivi più ambiziosi spingerà la richiesta di soluzioni flessibili come lo stoccaggio di energia. In più il piano dovrebbe semplificare i processi di permitting sia per lo storage sia per gli impianti fotovoltaici, contribuendo a un’accelerazione nello sviluppo di sistemi di accumulo di ogni dimensione.

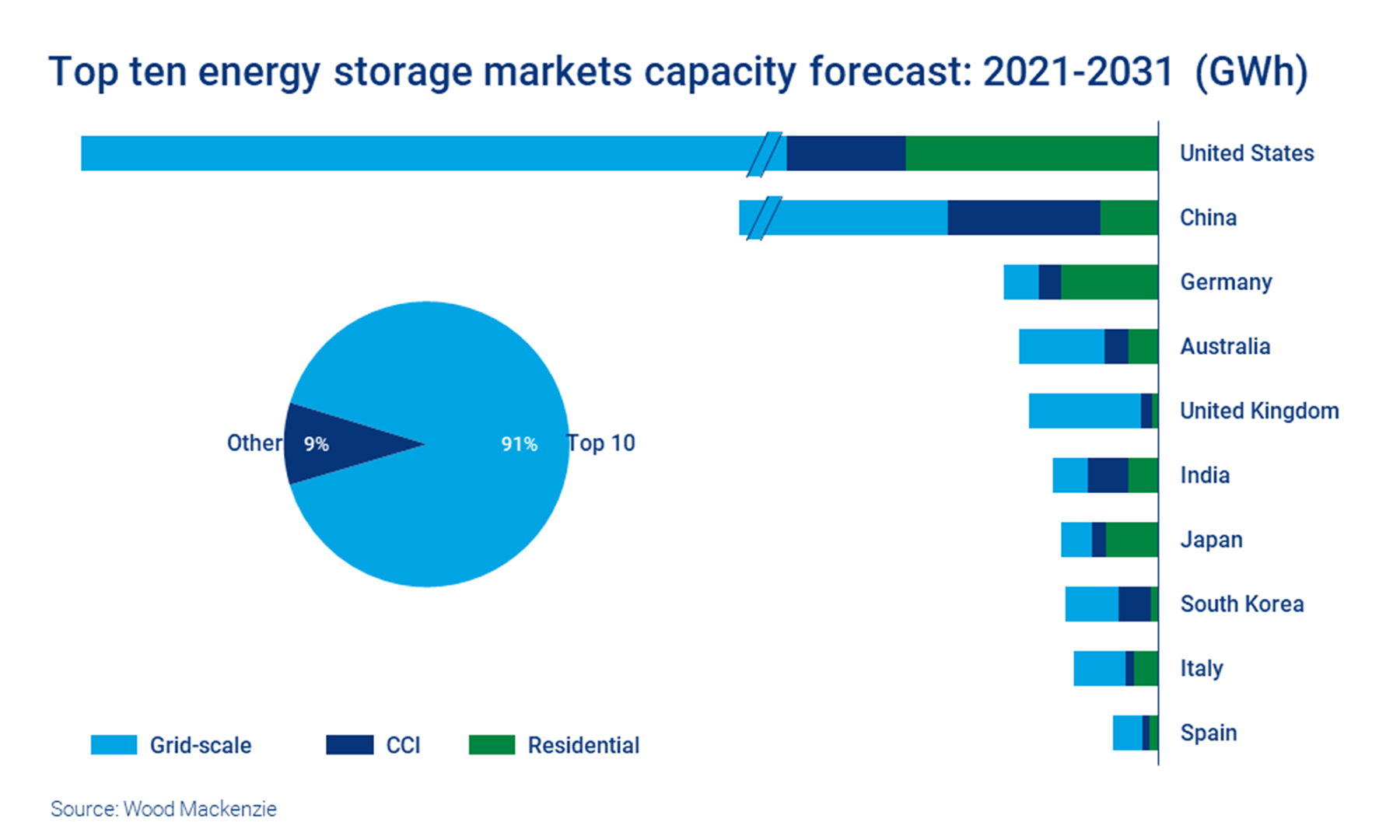

Previsione dei primi dieci mercati dello storage per capacità (2021-2031)

Attualmente, comunque, la domanda dell’Europa si posiziona alle spalle di quella di Cina e USA ed è dominata dalla generazione distribuita. Tuttavia la crescita della domanda di energia rinnovabile, le criticità connesse alla disponibilità di gas e le infrastrutture di rete sovraccariche potrebbero consentire uno sviluppo del mercato grid-scale nel prossimo decennio. Interessante inoltre notare come, nelle previsioni di Wood Mackenzie, nel 2031 l’Italia si posizioni nella top ten dei mercati dello storage per capacità, con un’importante incidenza di progetti grid-scale.

Da ultimo, la Cina continuerà a guidare il mercato dell’accumulo nell’area Asia Pacifico e a fare da apripista per la crescita globale. Tuttavia, la redditività dei progetti di storage nella regione rimane una sfida. Così le politiche nazionali si stanno concentrando su come migliorare la compensazione dei costi di storage e aumentare gli incentivi . Ad esempio il “Piano quinquennale di sviluppo dello storage” pubblicato lo scorso marzo ha sottolineato l’importanza dello stoccaggio di energia nei piani di decarbonizzazione. Il piano propone che entro il 2025 l’accumulo di energia sia sviluppato su larga scala così che i costi di sistema possano calare del 30% almeno. Dalla presentazione di questo piano, 12 province e città della Cina hanno annunciato piani di sviluppo al 2025 relativi allo stoccaggio di energia per un totale di circa 40 GW.

Per leggere il report completo pubblicato da Wood Mackenzie clicca qui