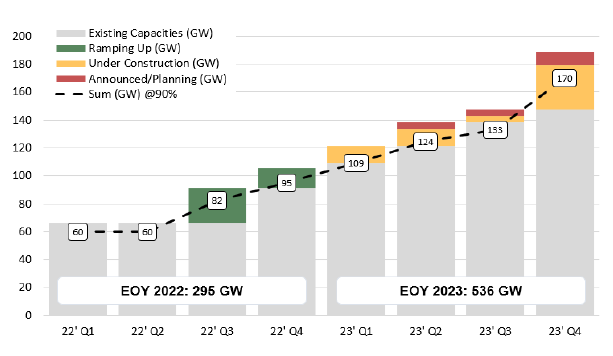

La capacità di produzione di polisilicio potrebbe raggiungere 295 GW entro la fine del 2022 e 536 GW entro la fine del 2023. È quanto reso noto dalla società di consulenza Clean Energy Associates (CEA) in un report relativo al secondo trimestre dell’anno.

Secondo CEA, il prossimo anno questa capacità produttiva dovrebbe superare il numero delle nuove installazioni fotovoltaiche, risolvendo così eventuali problematiche di shortage. Ma in realtà la società di consulenza ha dichiarato che l’espansione della capacità produttiva dei moduli sta rallentando. Molti produttori stanno invece espandendo la propria capacità produttiva di celle, in particolare di tecnologie N-type TOPCon e HJT.

La società di consulenza riporta anche i dati del secondo trimestre dell’anno. La capacità di produzione di polisilicio è cresciuta di circa 30 GW. Il merito è da attribuirsi all’entrata in funzione di due nuove fabbriche. La capacità di produzione di wafer invece è leggermente diminuita. Questo soprattutto a causa del ritiro dal mercato di wafer multicristallini da parte di un importante fornitore. I 17 produttori presi in considerazione nel report, infine, hanno aumentato la capacità produttiva di celle del 22% portandola a 262 GW.

Capacità produttiva del polisilicio a livello globale per trimestre

Proseguendo nell’analisi, la produzione di moduli fotovoltaici nel secondo trimestre dell’anno ha raggiunto i 324 GW. Tuttavia entro la fine dell’anno potrebbe crescere ulteriormente del 20% fino a quota 400 GW.

I fornitori stanno inoltre lavorando per ottimizzare le dimensioni dei wafer dopo la standardizzazione del mercato con moduli da 210 e 182 millimetri. In aggiunta, la configurazione 182 millimetri Plus ha visto incrementare l’altezza dei wafer per ridurre lo spazio tra le celle al fine di ottenere fino a 5 W di potenza in più. Invece le soluzioni 210 millimetri Reduced hanno visto ridurre la larghezza dei wafer per applicazioni di nicchia sui tetti, a discapito della potenza erogata. Ad ogni modo nel prossimo futuro ci si aspettano moduli di nuove dimensioni per il mercato residenziale.

La maggior parte della catena di approvvigionamento del polisilicio ha origine in Cina. Al di fuori della Cina, le capacità produttive sono di 11 GW di lingotti, 42 GW di celle e 50 GW di moduli. Entro la fine del 2023, queste capacità dovrebbero espandersi rispettivamente a 23 GW, 73 GW e 74 GW.