Arrivano nuovi chiarimenti in materia di cessione del credito e sconto in fattura abbinati a Superbonus e agli altri bonus casa. Nel caso di comunicazione entro il 16 febbraio 2022, il credito potrà essere ceduto una sola volta a chiunque, e fino a due volte a soggetti tra cui banche, istituiti finanziari e imprese assicurative. Lo riporta l’Agenzia delle Entrate nell’ultima FAQ pubblicata a seguito dell’entrata in vigore del Decreto Frodi del 25 febbraio 2022.

“L’articolo 1, comma 2, del decreto Frodi ha modificato gli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34, […] reintroducendo il divieto di cessione ulteriore alla prima con riferimento al Superbonus, ai bonus diversi dal Superbonus e ai bonus anti-Covid, prevedendo, inoltre, la possibilità – a partire dal 26 febbraio 2022 (data di entrata in vigore del decreto Frodi) – di effettuare due ulteriori cessioni a favore di banche e intermediari finanziari, società appartenenti a un gruppo bancario, nonché imprese di assicurazione autorizzate ad operare in Italia (di seguito soggetti “qualificati”).

Continuano invece a trovare applicazione, non essendo modificati dal decreto Frodi, il comma 2 del citato articolo 28, che detta la disciplina transitoria per le comunicazioni effettuate entro il 16 febbraio 2022, e il successivo comma 3, che prevede la nullità dei contratti eventualmente stipulati in violazione del divieto delle cessioni plurime”.

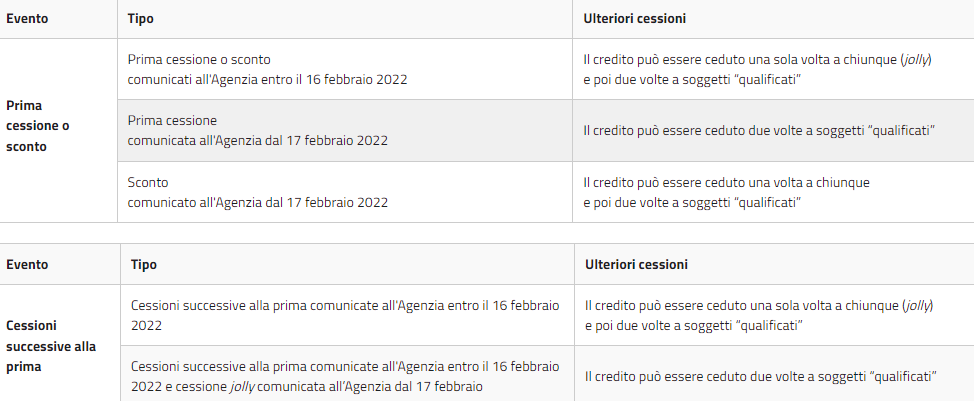

Per quanto riguarda la prima cessione o sconto in fattura comunicati entro il 16 febbraio 2022, il credito può essere ceduto una sola volta a chiunque e poi due volte a soggetti “qualificati”.

Nel caso di prima cessione comunicata all’Agenzia dal 17 febbraio 2022, il credito può essere ceduto due volte a soggetti “qualificati”. Diversa è invece la modalità di gestione legata allo sconto in fattura. Qualora lo sconto fosse comunicato all’Agenzia dal 17 febbraio 2022, il credito può essere ceduto una volta a chiunque e poi due volte a soggetti “qualificati”.

Per quanto riguarda invece le due cessioni successive alla prima, qualora la comunicazione sia fatta all’Agenzia entro il 16 febbraio 2022, il credito potrà essere ceduto una sola volta a chiunque e poi due volte a soggetti “qualificati”.

Infine, per quanto riguarda le cessioni successive alla prima comunicate all’Agenzia entro il 16 febbraio 2022 e la cessione jolly comunicata all’Agenzia dal 17 febbraio, il credito può essere ceduto due volte a soggetti “qualificati”.

Sempre restando in tema, nei giorni scorsi sono arrivate inoltre ulteriori modifiche con l’emendamento al decreto Sostegni ter 4/2022 approvato dalla Commissione Bilancio del Senato, che riguardano il termine ultimo per procedere con la trasmissione all’Agenzia delle Entrate delle comunicazioni relative all’esercizio dell’opzione per lo sconto in fattura o per la cessione del credito. Il termine slitta infatti dal 7 al 29 aprile 2022. La proroga riguarda le spese sostenute nel 2021, e le rate residue relative alle spese sostenute nel 2020. Per effetto di questa proroga slittano anche le date a partire dalle quali sarà disponibile il modello 730 precompilato, che passa dal 30 aprile al 23 maggio 2022.