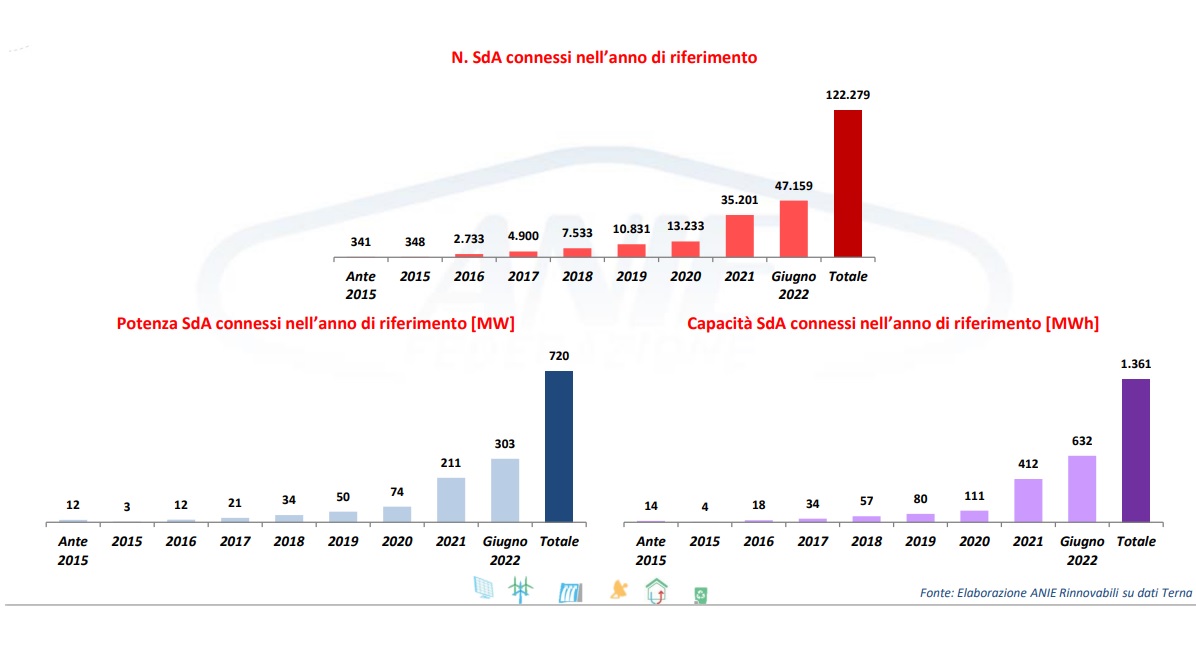

Nel primo semestre del 2022 in Italia sono stati installati 47.159 sistemi di storage. Il dato segna una crescita del 341% rispetto allo stesso periodo del 2021 (10.691 dispositivi). I nuovi dispositivi hanno una potenza complessiva di circa 303 MW e una capacità massima di 632 MWh.

È quanto emerge dall’ultimo “Osservatorio sistemi di accumulo” di Anie Rinnovabili. Il dato relativo ai primi sei mesi supera quello registrato in tutto il 2021, quando in Italia erano stati installati 35.201 dispositivi. Tuttavia, nonostante la crescita dei primi sei mesi, Anie evidenzia un leggero rallentamento nel secondo trimestre dell’anno.

“Il risultato conseguito nei primi tre mesi del 2022 è frutto dei meccanismi di cessione del credito e sconto in fattura relativi alle detrazioni fiscali”, si legge in una nota di Anie.

“Il fatto che nell’ultimo trimestre si sia stabilizzato il numero di installazioni con una media di circa 8.500 unità al mese potrebbe essere sintomo di un rallentamento dettato dai cambiamenti normativi sulla cessione del credito. Nel recente DL 50/2022 il legislatore è nuovamente intervenuto sui meccanismi per cercare di risolvere le problematiche emerse”.

Complessivamente, al 30 giugno 2022 risultano installati in Italia ben 122.279 sistemi di accumulo. La potenza complessiva è di 720 MW mentre la capacità massima è di 1.361 MWh. A questi si aggiungono gli impianti di Terna per complessivi 60 MW e 250 MWh.

Il 99,9% dei sistemi di storage risulta abbinato a un impianto fotovoltaico, per la quasi totalità (97%) in installazioni di taglia residenziale. Più precisamente, la quasi totalità dei dispositivi (93%) è di taglia inferiore ai 20 kWh. Si registra una netta prevalenza dei sistemi di capacità compresa tra 5 e 10 kWh (40%). Seguono quelli con capacità inferiore a 5 kWh (21%) e compresa tra 10 kWh e 15 kWh (26%). La principale configurazione utilizzata è quella “lato produzione in corrente continua”, che ricopre il 77% del totale. Le configurazioni “lato produzione in corrente alternata” e “lato post produzione” ricoprono rispettivamente l’8% e il 15%.

Infine, si conferma il trend di crescita del segmento di mercato degli accumuli di media taglia abbinati a utenze fotovoltaiche residenziali e delle piccole e medie imprese. Entro fine anno dovrebbero entrare in esercizio circa 346 MW, di cui 250 MW del progetto pilota Fast Reserve di Terna e 96 MW aggiudicati all’asta del capacity market tenutasi nel 2019, tendenzialmente connessi alla rete di media e di alta tensione.